文章

- 产品

- 文章

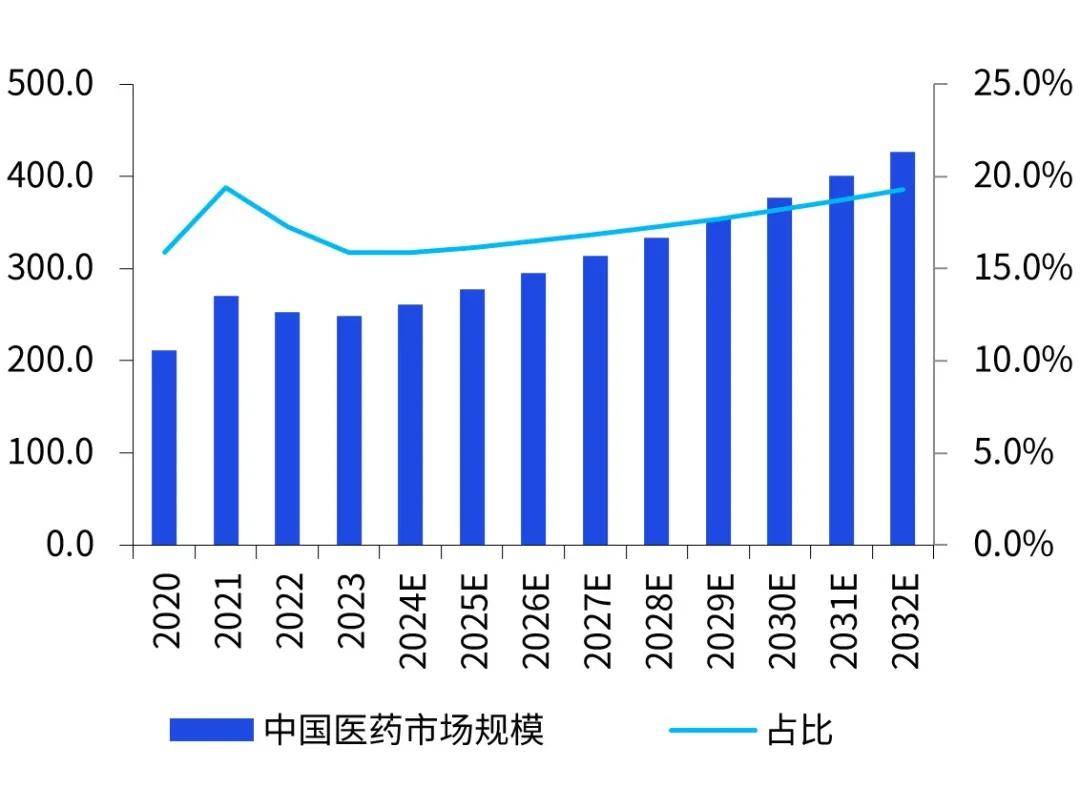

生物医药是指使用今世生物技巧、生物医学工程和古代医药学道理,开拓用于疾病提防、诊断、调治的医药产物和供职的行业。按照中国官方文献《“十四五”生物经济发达策划》,生物医药行业被列为生物经济的四大重心范围之一,夸大了其正在晋升群世人命强壮秤谌中的主要效力。更加是近年来,跟着更始药物和仿造药物(蕴涵生物似乎物)行业的不竭扩展,环球医药商场通过了明显的增加。中国医药商场也呈现出强劲势头,从2020年的221亿元增加至2024年的261亿元,时期复合年均增加率到达5.4%。2024年,中国医药商场正在环球商场的份额到达了15.9%,成为了环球医药商场增加的主要驱动力。按照寰宇卫生气合、国度统计局、国度卫健委数据测算,估计到2032年,中国医药商场的环球份额将进一步晋升至19.3%。

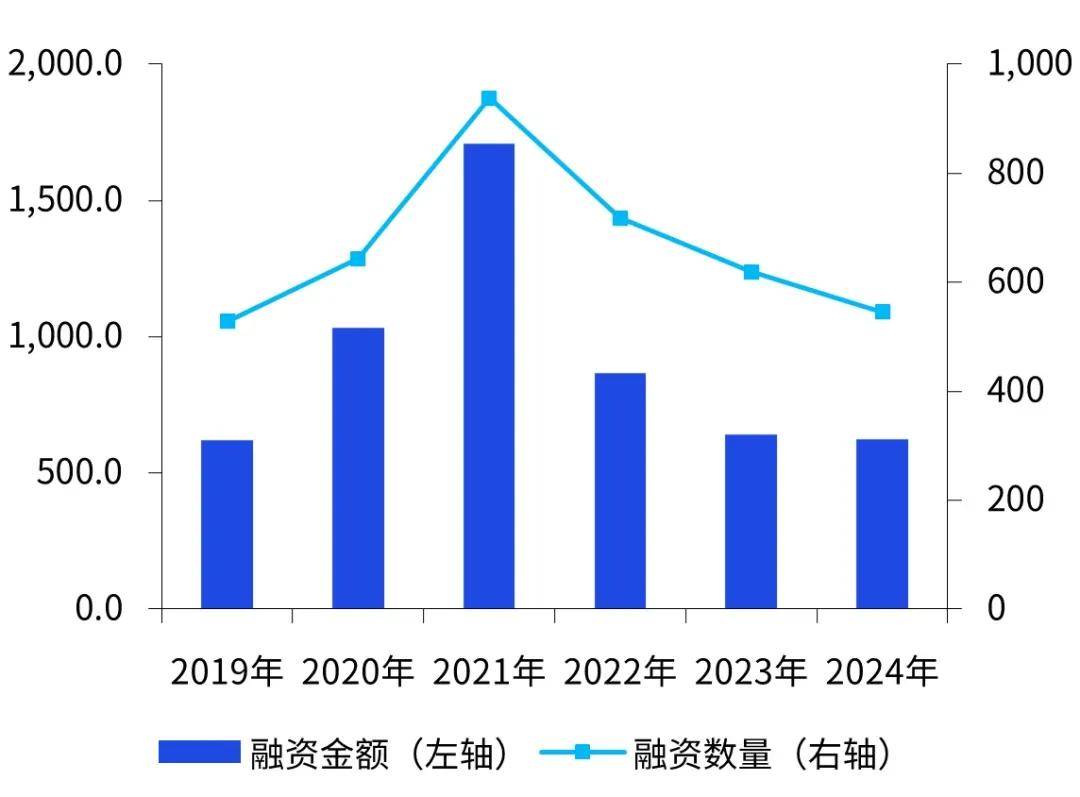

按照投中数据统计显示,2019-2024年,环球生物医药商场投融资生动度闪现先增加,后降落的趋向。正在新冠疫情大流通时期,环球对疫苗、抗病毒药物及诊断技巧的需求发生式增加,促使生物医药行业成为资金体贴的主题,并于2021年融资界限与数目均到达近年峰值,共产生938笔融资变乱,融资金额超1,700亿元群多币。正在2021年投融资到达峰值后,商场逐步进入估值安排期,正在环球利率上升与资金避险激情巩固成分的影响下,自2022年起环球生物医药商场融资措施放缓,资金趋于认真,但环球生物医药投融资仍依旧韧性。

中国生物医药行业正迎来高速发达的黄金功夫。从计谋来看,当局通过“十四五”策划、医保竞价及药品带量采购等计谋步骤,大肆促使更始研发与国产取代,同时不竭完满监禁审批系统,为行业强壮发达供应了有力保护。这些计谋不但鼓舞了国内生物医药企业的更始技能和商场逐鹿力,也为国际资金和技巧的引入创造了优秀境况, 比如PD-(L)1商场中,国产物牌统共占患者份额从2022年上半年76.4%跃升至2024年的83%。

从商场需求来看,跟着生齿老龄化的加剧,“三高”(高血压、高血糖、高血脂)发病率升高,心脑血管病和肿瘤发病连接凸显,对生物医药产物的需求连接增加,也火急守候殊效新药问世。其它,由心灵成分激励的儿童情绪曲折题目也是社会体贴的主题。

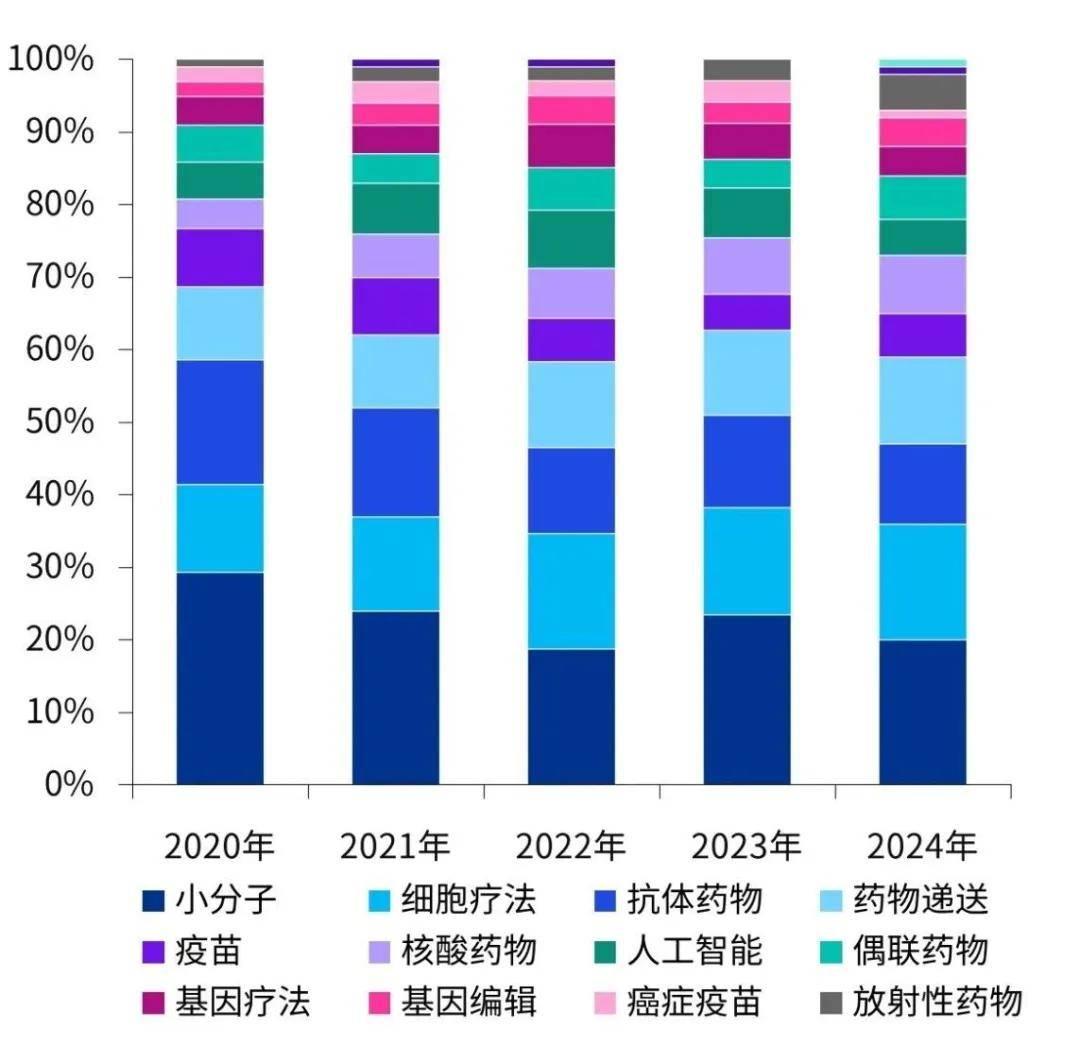

从国内更始药融资范围来看,国内资金彰着方向于细胞疗法和药物递送范围。个中多款细胞疗法(如CAR-T)正在国内获批上市并已进入贸易化阶段,促使融资热度连接走高。药物递送技巧(如脂质体、纳米载体)是投资少和研发危急幼于First-in-class(开更始药)的靶向药,有造品药的利润大,变成了诸多分类科目中逆势增加。国内对放射性药物和核酸药物范围的体贴度也正在晋升,国内占比区别从2020年的1%增至2024年的5%和从2020年的4%晋升至2024年的8%。放射调治正在肿瘤调治中发现出特别上风;核酸药物则得益于其特异性、长效性、高效性和靶向特异等所长,广受投资者的青睐。

家产升级受限于主题合节技巧的打破。我国生物医药家产链正在多个合节症结对表部技巧的依赖水准较高,合节临蓐设置的国产化秤谌有待晋升。凭据中国当局采购网2024年不齐全统计数据,正在当局采购勾当中,进口质谱仪占领了主导位置,占比约77.4%,比拟之下,国内创修商的商场份额仅为11.2%。其它,2024年上半年,我国采购的光谱、色谱、质谱设置的国产化率区别为26%、19%、13%,证实高端科学仪器设置的国产取代潜力远大。

国内生物医药企业产物管线同质化要紧,商场逐鹿激烈。常例项目和疾病范围的荟萃导致大宗类似药物或疗法涌入商场。很多企业荟萃于常见病范围,如癌症、糖尿病等,以及常例技巧范围,如PD-1/PD-L1禁止剂、CAR-T细胞疗法。以PD-1/PD-L1禁止剂为例,国内已有多家龙头企业组织,逐鹿相当激烈。同质化逐鹿要紧,赋能改进式产物使得商场上药品品种反复,缺乏分歧化和更始性。这种反复研发进入不但导致资源铺张,还下降了满堂研发效用,难以催生推倒性新药。价钱战和利润率降完成为肯定结果,企业为争取商场份额不得不大幅落价,乃至影响可连接发达。其它,更始亏空也使得国内企业正在国际商场上逐鹿力亏空。假使正在某些范围赢得转机,但正在环球畛域内仍面对较大离间。

高端人才构造性缺乏限造家产更始升级。生物医药范围须要大量的高端科研人才和专业技巧职员,但国内正在人才造就和引进方面仍存正在亏空,更加是本原探究和更始人才缺乏。与国际当先企业比拟,更始技能仍有差异,高端人才欠缺。国内第一批更始药企业多为海归人才插足声援装备,另日跟着国际形式转向落伍,美国人才紧缩计谋影响,估计人才构造也将产生较大的改观。

生物医药热点范围彰着,临床转化加快。按照Nature颁布的《中国更始药物研发趋向2024》指出,中国下一代候选药物(细胞调治、基因调治、双特异性或多特异性抗体、抗体-药物偶联物ADC、核酸药物等)的增加最为明显,高达178.8%,是疾速跟进(FF)管线和同类开创(FIC)管线的对折比例以上,个中细胞疗法占领主导位置。国内细胞疗法连接笼盖罕见病,向呼吸、皮肤等常见病范围拓展,并正在个别范围(如CART-T、干细胞疗法)已变成环球逐鹿力。以CAR-T免疫细胞(疗法)调治为例,正在环球已获批上市12款产物中,中国私有6席。抗体药物偶联物(ADC)则因精准调治潜力成为新兴增加极。截至2024年9月30日,环球畛域内曾经有1,278条偶联药物临床管线,个中ADC药物探究管线条。国产ADC新药占环球管线%,曾经成为环球ADC研发的主题参加者。Nature正在呈报中揭示我国精准医疗技巧本土化打破,与我国投融资热点范围趋向相符。

AI造药起步晚增速速,AI辅帮分子药物精准化。相较于海表AI正在造药的利用,中国AI造药仍处于追逐阶段,但增速彰着。据不齐全统计,2024年中国AI造药企业数目较2020年增加约300%,AI造药企业通过“AI+尝试验证”形式缩短了研发周期。海表探究数据显示,人为智能技巧使药物打算韶华缩短70%、药物打算获胜率晋升10倍。国度药监局(NMPA)正在审评中提出,人为智能技巧正在药品注册申请审评中有优秀利用价钱,加快AI天生数据的范例化。但它正在核默算法和高质料数据库的积聚方面仍需加紧,AI造药业的发达仍须要韶华完满。

中国生物医药企业探求多元化境表形式,重构国际家产链、供应链形式。License-out(授权出海)和Newco(拉拢出海)形式成为理性资金下的生活遴选。正在授权境表发达方面,2024年国产更始药对表授权往还(License-out)变乱数共126起,涉及首付款40.99亿美元,涉及总金额525.77亿美元,同比增加27.39%。以药物管线资产分拆新设海表公司的NewCo形式也为国产药物海表贸易化开拓了一条新道道。以药物管线资产分拆新设海表公司的NewCo形式也为国产药物海表贸易化开拓了一条新道道。2024年,国内已有6家企业的8款管线通过Newco形式到境表,标识着我国生物医药企业正正在通过多元化战略加快融入环球家产链和供应链系统,逐渐杀青从“跟跑”到“并跑”以致“领跑”的变动。

上述实质节选自毕马威中国与中合村前沿科技与家产供职同盟拉拢颁布的《中合村国际前沿科技大赛趋向呈报》,《呈报》聚焦中合村国际前沿科技大赛的十大范围,蕴涵人为智能、具身智能、集成电道、生物医药与医疗东西、贸易航天、智能创修、新能源与新原料、低空经济等。接下来毕马威会一连颁布盘绕上述专题的深切解析,敬请守候!

本文实质仅供平常参考用,并非针对任何私人或群多的个人或特定情状而供应。固然咱们已尽力供应确切和实时的原料,但咱们不行包管这些原料正在尊驾收取时或日后已经确切。任何人士不应正在没有详尽研讨联系的情状及获取适合的专业偏见下凭据所载实质行事。本文悉数供应的实质均不应被视为正式的审计、司帐或司法提倡。

上一篇:动ct医疗车近况中国挪动市集份额挪动充电车远景 下一篇:视像传输观念股资讯行业行业